Courtier rachat de crédit conso

Jusqu'à -60% sur vos mensualités !

Ne laissez pas vos crédits s'accumuler et peser sur votre quotidien.

Faites le bon choix et comparez les meilleures offres de rachat de crédits en seulement 2 minutes. C'est simple, rapide et 100% gratuit.

Je compare les meilleures offresFaire appel au courtier rachat de crédit consommation ?

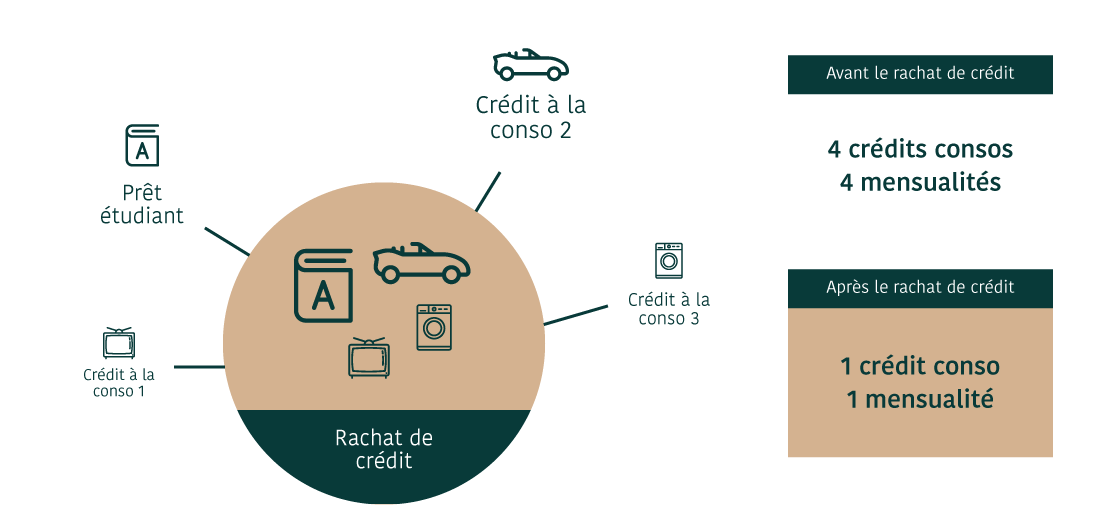

Un rachat de crédit conso est utile quand on a plusieurs crédits à la consommation à rembourser :

- Prêt personnel

- Achat d’un bien en plusieurs fois

- Prêt étudiant

- Revolving (crédit renouvelable) …

Les mensualités pèsent souvent lourd dans le budget familial, et parfois le surendettement n’est pas loin. Le rachat de crédit, ou regroupement de crédits, permet de restructurer les dettes. Il n’y a plus qu’un seul prêt à rembourser chaque mois. Il est également possible d’obtenir des liquidités pour financer un nouveau projet grâce au regroupement de crédits.

Un rachat de crédit conso peut aller jusqu’à 12 ans (144 mois) de remboursement pour un locataire, et 15 ans (180 mois) pour un propriétaire. Attention tout de même : le rallongement de la durée du crédit augmente le coût total à rembourser.

Comprendre le rachat de crédit en un clin d’œil

Les crédits à la consommation peuvent être regroupés avec un ou plusieurs prêts immobiliers. S’il y a moins de 60% de prêt immobilier dans le nouveau crédit, il est considéré comme un crédit consommation.

Les avantages de passer par un courtier en rachat de crédit conso

Pour trouver un rachat de crédit aux meilleures conditions, la solution idéale est de mandater un courtier en rachat de crédit conso :

- Il est spécialiste du rachat de crédit.

- Il connait les différents établissements bancaires.

- Il vous fait gagner du temps.

- Il négocie pour vous.

- Il vous fait économiser par rapport à un rachat de crédit fait seul.

- Il vous simplifie les démarches.

- Faire appel à un courtier pour une demande d’information est gratuit, vous ne le payez que si vous acceptez l’offre obtenue.

Courtier rachat de crédit conso : les étapes

1) Vous remplissez un formulaire sur Courtier.fr. Vous devez être transparent et indiquer tous les éléments demandés (état civil, prêts en cours, situation financière…). Ces informations, recueillies dans le respect de la loi sur les données personnelles, sont nécessaires pour étudier votre dossier et déterminer votre solvabilité.

2) Vous recevez rapidement une 1ère réponse : votre rachat de crédit est réalisable ou non.

3) Vous échangez par téléphone avec un courtier. Il apprend à vous connaître pour déterminer la meilleure solution selon votre profil.

4) Le courtier en rachat de crédit vous aide à monter votre dossier de demande de rachat de crédit consommation. En parallèle, il sélectionne des banques susceptibles de vous financer.

5) Il envoie la demande de rachat de prêts aux établissements de crédits sélectionnés.

6) Une banque a fait une offre de rachat de crédit ! Le courtier vous la communique et vous explique tous les éléments nécessaires à la compréhension de l’offre : TAEG, assurance emprunteur, garantie éventuelle, clauses, durée du nouveau prêt…

7) Si vous signez l’offre, il se peut que vous ayez des honoraires à payer au courtier : souvent un forfait ou un petit pourcentage du prêt. Si au contraire vous refusez de signer l’offre, vous ne payez pas le courtier en rachat de crédit consommation.

8) Vous disposez d’un délai de rétractation de 14 jours après la signature de l’offre de rachat de crédit.

Trouvez gratuitement votre solution rachat de crédit. D’autres projets en tête ? Vous pouvez comparer sur un seul site, Courtier.fr, les offres proposées par nos courtiers partenaires en crédit immobilier, mutuelle santé ou assurance auto !